A partir de hoje, uma pessoa que queira solicitar a aposentadoria integral precisa que a soma de sua idade e o seu tempo de contribuição à Previdência seja pelo menos 96 anos, no caso dos homens, ou ou 86, para as mulheres. Até ontem, o somatório exigido para o contribuinte ter direito à aposentadoria integral era de 95 anos para o homem, e de 85 para a mulher. Ou seja, quem quiser ter direito ao benefício integral, vai ter que comprovar um ano a mais de contribuição, ou de vida.

Mas quem completou neste ano o direito a se aposentar pelos limites vigentes até ontem não precisa se preocupar, ou correr para deixar o mercado de trabalho, pois o benefício pode ser solicitado a qualquer momento sem prejuízo. “Como existe a burocracia, é possível que na agência do INSS, um funcionário queira impedir, mas é uma questão de direito adquirido e basta contratar um advogado”, explica o economista e consultor financeiro do CORREIO, Edísio Freire.

“Em alguns casos, o Fator Previdenciário pode elevar o valor do benefício”, afirma o advogado Eddie Parish, especializado em direito previdenciário. Ele dá como exemplo um trabalhador que teve como renda média um salário de R$ 4.000 e que começou a contribuir com 18 anos. “Com o fator, é possível que seu benefício alcance R$ 4.400, a depender do índice”, afirma o advogado, ressaltando que o teto do setor privado é R$ R$5.645,00.

CONFIRA SIMULAÇÃO DA NOVA APOSENTADORIA, SEGUNDO EDÍSIO FREIRE COLUNISTA DO CORREIO

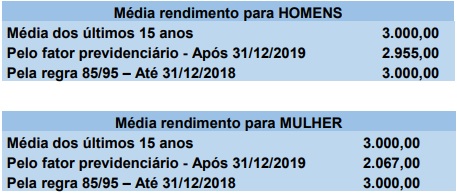

Simulação – Aposentadoria regra 85/95 x fator previdenciário

Premissas

1. Cálculo feito considerando homem e mulher com a mesma idade.

2. Considerado o homem com 35 anos de contribuição (que é o mínimo)

3. Considerado mulher com 30 anos de contribuição (que é o mínimo)

4. Considerado o valor médio do salário dos últimos 15 anos, para ambos os sexos, em R$ 3.000,00

Considerações:

Caso o contribuinte não cumpra as regras de aposentadoria, pode ter seu pedido

negado. É preciso ter 85 pontos para mulheres e 05 pontos para homens e, ter

contribuído 30 anos para mulheres e 35 anos para homens.

A média dos salários é um outro ponto que conta muito, por isso o cálculo é apenas

ilustrativo.

O tempo de contribuição e a idade também são relevantes no cálculo.

Nessas condições, o homem perde 1,52% em relação ao fator previdenciário e a mulher

perde 45,14%.

O fator previdenciário foi mais prejudicial a mulher porque ela contribuiu menos tempo

que o homem, mesmo podendo se aposentar antes.

Aumento gradual

O consultor destaca que essa mudança que ocorre hoje estava prevista desde 2015, quando a Lei 13.183 estabeleceu ao aumento gradual da idade mínima para a aposentadoria. O benefício pode ser requerido antes do prazo para aposentadoria integral. Nesse caso, o segurado aceita a aplicação do Fator Previdenciário, que na maioria das vezes provoca redução no valor a ser recebido.

Para o advogado Eddie Parish, o objetivo do governo com as mudanças é que as pessoas se aposentem mais atarde. “Uma pessoa que comece a trabalhar aos 50 anos e contribua durante 15 anos para a Previdência pode requerer a aposentadoria”, afirma Perish. Neste caso, entretanto, não teria direito ao valor integral.

Condenada à extinção nas discussões sobre reforma da Previdência, a aposentadoria por tempo de contribuição – que não requer idade mínima para ser concedida – eleva o salário médio dos beneficiários em 102% em relação à renda dos aposentados por idade, de acordo com dados do INSS. O trabalhador que pede a aposentadoria após ter contribuído por ao menos 30 anos (mulher) ou 35 anos (homem). O valor médio pago nestes casos é de R$ 2.174,96.

Com esses períodos de recolhimentos atingidos, o benefício pode ser requisitado independentemente da idade do segurado. A média salarial para quem se aposenta por idade (pelo menos 60 anos para mulheres e 65 anos para homens) é de R$ 1.076,42.

Entenda o cálculo

Na maioria dos casos, o aposentado por tempo de contribuição conseguiu se manter empregado no mercado formal de trabalho durante a maior parte da vida. O número maior de recolhimentos pode ajudar a elevar o benefício, pois são considerados no cálculo apenas os 80% maiores salários recebidos desde 1994. Além disso, o profissional que se manteve empregado por cerca de três décadas teve mais chances de contribuir com salários mais elevados.

A situação do aposentado por idade costuma ser diferente. Grande parte desses segurados recebem o benefício tendo completado apenas a carência de 15 anos de contribuição.

A maioria também recolheu sobre salários mais baixos, próximos ao valor do salário mínimo. A regra 85/95 também contribuiu para ampliar a vantagem salarial de quem se aposenta por tempo de contribuição, pois ela ajuda trabalhadores que se aposentam ainda na casa dos 50 anos de idade a não terem suas rendas reduzidas pelo fator previdenciário.

As discussões que envolvem a reforma da Previdência tendem a se concentrar em um ponto principal: evitar que os brasileiros continuem se aposentando sem a necessidade de completar uma idade mínima.

A justificativa apresentada por aqueles que defendem a idade mínima de aposentadoria é o aumento das despesas com aposentadorias e o risco que isso traz para a economia do país em um futuro relativamente próximo.

Atualmente, a idade média dos que se aposentam por tempo de contribuição é de 53 anos (mulheres) e de 55 anos (homens), conforme dados divulgados pela Secretaria de Previdência, considerando a expectativa média de vida no país, que atualmente é de 73 anos, segundo o IBGE.

Isso significa que esses segurados receberão aposentadorias por muito tempo, considerando a crescente expectativa de vida da população do país, que hoje está em 76 anos, segundo o IBGE (Instituto Brasileiro de Geografia e Estatística). O número de pessoas com 65 anos ou mais avançará de 16,1 milhões, em 2015, para 58,4 milhões, em 2060. O aumento é de 263%, apontam as projeções também do IBGE, divulgadas pelo Ministério da Fazenda.

Mas, por enquanto, os debates sobre a reforma têm apenas motivado mais trabalhadores a anteciparem suas aposentadorias. No primeiro semestre de 2018, 775,6 mil segurados pediram aposentadorias por tempo de contribuição. O número é 40% maior do que as 554,2 mil solicitações do mesmo período de 2016, antes do Congresso começar a discutir a reforma.

Mudanças na aposentadoria

Como era: Até ontem, para solicitar a aposentadoria o interessado deveria: comprovar um tempo mínimo de contribuição de 30 anos para mulher e de 35 anos para homem. Nesse caso, o benefício poderia ser solicitado por uma pessoa de 50 anos que começou a trabalhar com carteira assinada aos 15; Um outro critério é a soma do tempo de contribuição em anos com a idade devia ser de 85 para a mulher e 95 para o homem. Outro cenário era a comprovação de 15 anos de contribuição com uma idade mínima de 60 para mulheres ou 65 para homens. Quem já atingiu um desses três critérios tem direito adquirido.

Como ficou: para solicitar a aposentadoria o interessado deve comprovar um tempo mínimo de contribuição de 30 anos para mulher e de 35 anos para homem (se a Reforma da Previdência for aprovada com o texto atual, o benefício só vai poder ser solicitado a partir dos 53 anos (mulheres) e 55 anos (homens). (com a Reforma, essa idade vai se expandir gradualmente até alcançar 62 anos paras as mulheres (em 2038) e 65 anos (em 2038); a soma do tempo de contribuição em anos com a idade devia ser de 86 para a mulher e 96 para o homem, ou a comprovação de 15 anos de contribuição com uma idade mínima de 60 para mulheres ou 65 para homens.

Glossário:

Fase de transição: O Governo federal trabalha com um cenário em que, aprovada a Reforma da Previdência, em 2038 o benefício integral só será pago à mulher com 62 anos de idade e ao homem com 65 anos de idade que tenham colaborado com a Previdência durante 40 anos. Para se atingir esses limites, serão aplicados acréscimos graduais para idade e tempo de contribuição.

Fator Previdenciário: Cálculo matemático criado em 1999 para criar um valor proporcional para os benefícios de que quem se aposenta antes dos critérios mínimos para a concessão da aposentadoria integral. O índice leva em conta o tempo efetivo de contribuição, a idade no momento da aposentadoria, a expectativa de vida e uma alíquota fixa de 0,31 (0,20 da contribuição patronal para a Previdência e 0,11 do desconto no contracheque). Quem cumprir todos os critérios, obtém o índice 1 (aposentadoria integral) . Quanto menor o índice, menor o benefício. Em alguns casos, como quem começou a trabalhar muito cedo e sempre contribuiu, é possível atingir um índice superior a 1 se aposentar com um benefício maior do que a média dos salários, dentro do teto da aposentadoria para o setor privado que é R$ 5.645.

Pedágio por idade: Se a Reforma da Previdência for aprovada com o texto atual, uma segurada só vai poder solicitar a aposentadoria integral a partir dos 53 anos, mesmo que tenha contribuído por 30 anos ao INSS. No caso dos homens, o limite de idade passaria a ser 55 anos. O benefício pode ser solicitado antes dos limites mínimos de idade e contribuição se o(a) segurado(a) aceitar a aplicação do Fator Previdenciário.

Pedágio por tempo de contribuição: o texto da Reforma da Previdência também traz um acréscimo progressivo no tempo de contribuição do segurado de 30% em relação ao tempo exigido atualmente; Exemplo, uma pessoa que ainda precise pagar 12 meses de contribuição à Previdência para se aposentar , com a Reforma, vai precisar pagar 16 meses de contribuição.